Wielu coachów i mentorów zastanawia się, czy mogą skorzystać z preferencyjnej stawki 8,5% ryczałtu od przychodów ewidencjonowanych. To pytanie jest kluczowe dla optymalizacji obciążeń podatkowych w branży rozwoju osobistego, która często charakteryzuje się relatywnie niskimi kosztami. Ten praktyczny poradnik pomoże Ci zrozumieć warunki, jakie musisz spełnić, aby legalnie zastosować tę stawkę, a także wskaże potencjalne pułapki i błędy, których należy unikać.

Ryczałt 8,5% dla coacha i mentora sprawdź, kiedy możesz skorzystać z preferencyjnej stawki.

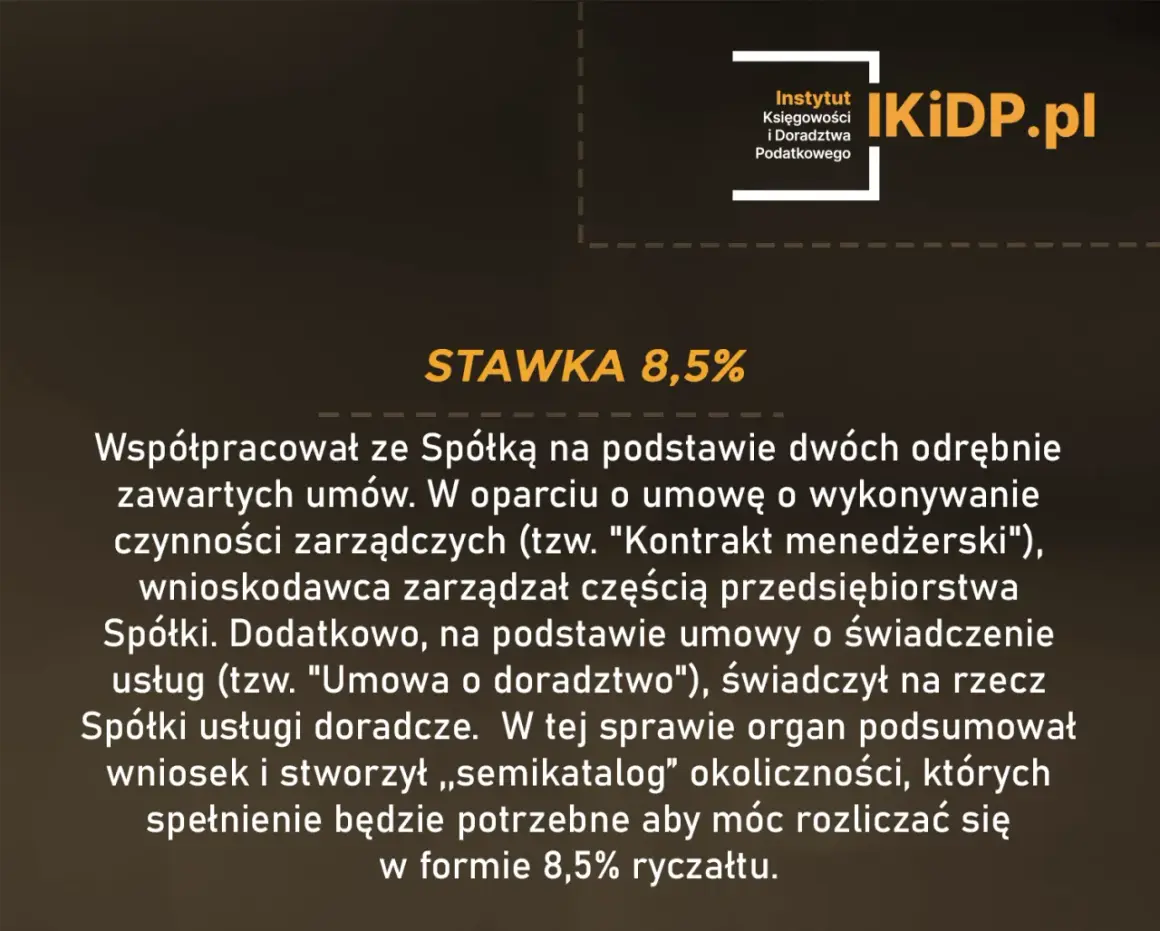

- Usługi edukacyjne (PKWiU dział 85), w tym coaching i mentoring, mogą być opodatkowane stawką 8,5% ryczałtu.

- Kluczowy kod PKWiU to najczęściej 85.59.19.0 ("Usługi w zakresie pozostałych pozaszkolnych form edukacji").

- Stawka 15% obowiązuje, gdy usługa wiąże się z przeniesieniem praw autorskich, streamingiem kursów online lub ma charakter doradztwa zarządczego.

- Ważne warunki to limit przychodów (2 mln euro) oraz brak świadczenia usług na rzecz byłego pracodawcy.

- Dla pewności i bezpieczeństwa podatkowego zaleca się uzyskanie indywidualnej interpretacji podatkowej.

Dlaczego ryczałt to atrakcyjna opcja dla branży rozwoju osobistego?

Ryczałt od przychodów ewidencjonowanych stał się niezwykle atrakcyjną formą opodatkowania dla wielu przedsiębiorców, w tym dla coachów i mentorów. Głównym powodem jest potencjalnie niższa stawka podatku, która dla usług edukacyjnych wynosi zaledwie 8,5%. W mojej ocenie, jest to szczególnie korzystne dla osób świadczących usługi w branży rozwoju osobistego, ponieważ ich działalność często charakteryzuje się niewielkimi kosztami uzyskania przychodu. Oznacza to, że tradycyjne formy opodatkowania, gdzie koszty te są odliczane, mogą okazać się mniej efektywne podatkowo.

Ryczałt 8,5% a inne formy opodatkowania: krótkie porównanie dla coacha

Aby w pełni zrozumieć korzyści płynące z ryczałtu, warto zestawić go z innymi popularnymi formami opodatkowania. Poniżej przedstawiam krótkie porównanie, które pomoże Ci ocenić, kiedy ryczałt jest najkorzystniejszy dla Twojej działalności coachingowej.

| Forma opodatkowania | Charakterystyka i kiedy jest korzystna dla coacha |

|---|---|

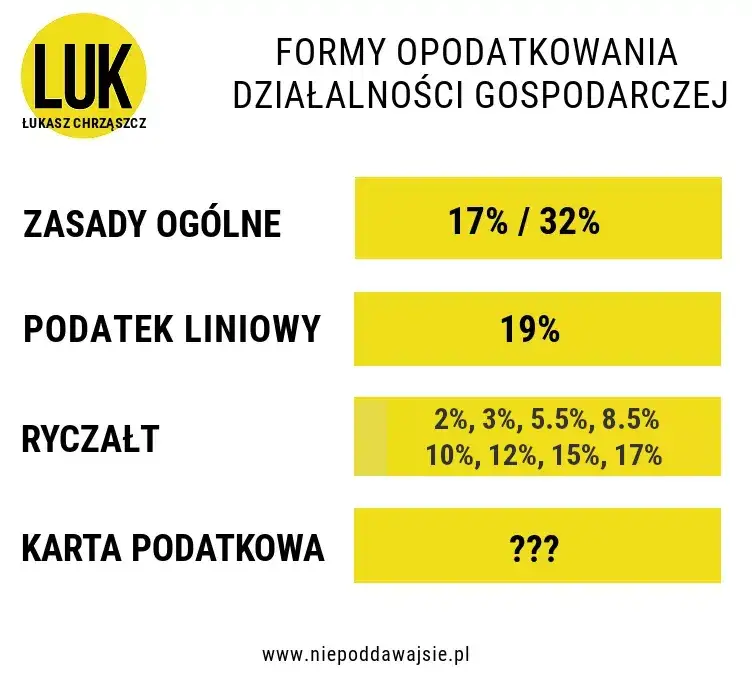

| Ryczałt od przychodów ewidencjonowanych (8,5%) | Brak możliwości odliczania kosztów. Najkorzystniejszy dla coachów i mentorów z niskimi kosztami (np. praca zdalna, własne biuro w domu), którzy osiągają wysokie przychody. Stawka 8,5% jest znacząco niższa niż w innych formach. |

| Zasady ogólne (skala podatkowa 12%/32%) | Możliwość odliczania kosztów. Podatek progresywny. Korzystny dla coachów, którzy ponoszą znaczne koszty (np. wynajem drogiego biura, zatrudnianie pracowników, duże inwestycje w sprzęt) i/lub osiągają niższe przychody, nieprzekraczające pierwszego progu podatkowego. |

| Podatek liniowy (19%) | Możliwość odliczania kosztów. Stała stawka 19%. Może być korzystny dla coachów z bardzo wysokimi przychodami i znacznymi kosztami, dla których stawka 32% na zasadach ogólnych byłaby zbyt wysoka. Jednak 8,5% ryczałtu jest często bardziej opłacalne niż 19% podatku liniowego. |

Kody PKWiU: Twój przewodnik po stawkach ryczałtu

Co to jest PKWiU i dlaczego musisz je znać, prowadząc działalność szkoleniową?

PKWiU, czyli Polska Klasyfikacja Wyrobów i Usług, to system statystyczny, który grupuje wszystkie wyroby i usługi występujące w gospodarce. Dla Ciebie, jako coacha czy mentora, jest to dokument o fundamentalnym znaczeniu. Dlaczego? Ponieważ to właśnie prawidłowe przypisanie Twoich usług do odpowiedniego kodu PKWiU decyduje o stawce ryczałtu, jaką będziesz opłacać. Pamiętaj, że to na Tobie, jako podatniku, spoczywa obowiązek prawidłowej klasyfikacji. Błąd w tym zakresie może prowadzić do poważnych konsekwencji podatkowych.

Złoty kod dla coachingu i mentoringu: PKWiU 85.59.19.0 jako przepustka do niższej stawki

Dobra wiadomość jest taka, że większość usług coachingowych i mentoringowych może być opodatkowana stawką 8,5%. Kluczem do tego jest prawidłowa klasyfikacja według PKWiU. Najczęściej wskazywanym kodem, który uprawnia do tej preferencyjnej stawki, jest PKWiU 85.59.19.0 "Usługi w zakresie pozostałych pozaszkolnych form edukacji, gdzie indziej niesklasyfikowane". Warto również wspomnieć o szerszej kategorii PKWiU 85.59.1, która również obejmuje usługi w zakresie pozaszkolnych form edukacji. Zgodnie z art. 12 ust. 1 pkt 5 lit. c) ustawy o zryczałtowanym podatku dochodowym, przychody ze świadczenia usług w zakresie edukacji (PKWiU dział 85) są opodatkowane stawką 8,5%.

Jakie konkretnie usługi podpadają pod stawkę 8,5%? Praktyczne przykłady

Aby ułatwić Ci zrozumienie, jakie usługi kwalifikują się pod PKWiU 85.59.19.0 i stawkę 8,5%, przygotowałem listę praktycznych przykładów:

- Indywidualne sesje coachingowe, mające na celu rozwój osobisty lub zawodowy klienta.

- Mentoring biznesowy, wspierający rozwój kompetencji zarządczych i strategicznych.

- Grupowe szkolenia z rozwoju osobistego, np. z komunikacji, asertywności, zarządzania czasem.

- Warsztaty motywacyjne i inspiracyjne.

- Kursy rozwoju kompetencji miękkich, takie jak negocjacje czy budowanie zespołu, o ile nie wiążą się z przeniesieniem praw autorskich do materiałów.

- Prowadzenie szkoleń otwartych i zamkniętych dla firm, skupiających się na rozwoju pracowników.

Co mówią urzędy skarbowe? Przegląd korzystnych interpretacji indywidualnych

W swojej praktyce często spotykam się z pytaniami o stanowisko organów podatkowych. Mogę Cię zapewnić, że Dyrektor Krajowej Informacji Skarbowej (KIS) w licznych interpretacjach indywidualnych potwierdza możliwość zastosowania stawki 8,5% dla usług sklasyfikowanych pod PKWiU 85.59.1 lub 85.59.19.0. To bardzo ważna informacja, ponieważ interpretacje te stanowią cenne źródło wiedzy o tym, jak organy podatkowe podchodzą do konkretnych przypadków. Pamiętaj jednak, że interpretacja indywidualna chroni tylko wnioskodawcę i dotyczy ściśle opisanego stanu faktycznego lub zdarzenia przyszłego.

Pułapki ryczałtu: kiedy zamiast 8,5% zapłacisz 15% podatku?

Chociaż stawka 8,5% jest bardzo kusząca, musisz być świadomy sytuacji, w których zastosowanie znajdzie wyższa stawka ryczałtu 15%. To kluczowe, aby uniknąć błędów, które mogą Cię drogo kosztować.

Sprzedajesz e-booki lub kursy z materiałami? Uważaj na prawa autorskie a stawkę podatku

Jedną z najczęstszych pułapek jest kwestia praw autorskich. Jeśli Twoja usługa, oprócz samego coachingu, obejmuje przeniesienie praw autorskich do dostarczanych materiałów, takich jak e-booki, autorskie programy kursowe czy szablony, to niestety zastosowanie ma stawka 15%. Ważne jest, aby rozróżnić udostępnianie materiałów do użytku klienta (co zazwyczaj mieści się w 8,5%) od faktycznego przeniesienia własności lub praw autorskich, które zmienia kwalifikację podatkową usługi.

Streaming, webinary i kursy online: kiedy forma świadczenia usługi podnosi podatek?

Forma świadczenia usługi również ma znaczenie. Usługi świadczone w formie streamingu kursów online, które mogą być sklasyfikowane pod PKWiU 59.11.25.0, są opodatkowane stawką 15%, a nie 8,5%. Musisz zatem dokładnie ocenić, czy Twój webinar jest wydarzeniem na żywo, interaktywnym spotkaniem (co często kwalifikuje się do 8,5%), czy też jest to nagrany, stale dostępny kurs, do którego klienci uzyskują dostęp w dowolnym momencie. Ta druga opcja, czyli typowy kurs streamingowy, zazwyczaj podlega wyższej stawce.

Granica między coachingiem a doradztwem: jak nie wpaść w wyższą stawkę podatkową?

Kolejnym obszarem, gdzie łatwo o pomyłkę, jest rozróżnienie między coachingiem a doradztwem. Coaching i mentoring koncentrują się na rozwoju potencjału klienta, pomaganiu mu w samodzielnym znajdowaniu rozwiązań i osiąganiu celów, co kwalifikuje się jako edukacja (8,5%). Z kolei usługi doradztwa związanego z zarządzaniem (PKWiU dział 70) polegają na dostarczaniu konkretnych rozwiązań, rekomendacji czy ekspertyz, a te opodatkowane są stawką 15%. Przykład? Jeśli pomagasz klientowi opracować strategię marketingową, to jest to doradztwo. Jeśli wspierasz go w rozwijaniu umiejętności samodzielnego tworzenia strategii, to jest to coaching. Precyzyjny opis Twoich usług w umowach i na fakturach jest tutaj kluczowy.

Przejście na ryczałt 8,5%: formalności i terminy

Decyzja o wyborze ryczałtu to jedno, ale równie ważne jest dopełnienie wszystkich formalności w odpowiednich terminach. Niedotrzymanie ich może skutkować utratą prawa do tej formy opodatkowania.

Terminy są kluczowe: Do kiedy musisz zgłosić wybór ryczałtu w CEIDG?

Jeśli zdecydujesz się na ryczałt, musisz zgłosić ten wybór do naczelnika urzędu skarbowego za pośrednictwem CEIDG. Termin na to jest bardzo konkretny: do 20. dnia miesiąca następującego po miesiącu, w którym osiągnąłeś pierwszy przychód w danym roku podatkowym. Jeśli Twój pierwszy przychód w roku pojawił się w styczniu, masz czas do 20 lutego. Jeśli spóźnisz się z tym zgłoszeniem, niestety nie będziesz mógł skorzystać z ryczałtu w danym roku i zostaniesz opodatkowany na zasadach ogólnych.

Prowadzisz różne rodzaje usług? Jak ewidencjonować przychody dla różnych stawek ryczałtu?

Wielu coachów i mentorów świadczy różnorodne usługi część z nich może kwalifikować się do stawki 8,5%, a inne, na przykład sprzedaż e-booków z przeniesieniem praw autorskich, do stawki 15%. W takiej sytuacji musisz skrupulatnie rozdzielać i ewidencjonować przychody dla każdej stawki. Oznacza to prowadzenie odrębnej ewidencji przychodów w taki sposób, aby jasno wynikało, ile przychodu podlega opodatkowaniu stawką 8,5%, a ile 15%. To absolutna podstawa, aby uniknąć problemów podczas kontroli podatkowej.

Składka zdrowotna na ryczałcie: ile realnie zapłacisz w zależności od przychodu?

Wysokość składki zdrowotnej na ryczałcie jest uzależniona od rocznych przychodów, a nie dochodów. W 2026 roku (dane szacunkowe) progi i odpowiadające im miesięczne składki zdrowotne kształtują się następująco:

- Dla przychodów do 60 000 zł rocznie: około 460-480 zł miesięcznie.

- Dla przychodów od 60 001 zł do 300 000 zł rocznie: około 770-810 zł miesięcznie.

- Dla przychodów powyżej 300 000 zł rocznie: około 1390-1450 zł miesięcznie.

Warto zwrócić uwagę na te progi, ponieważ mogą one znacząco wpłynąć na Twoje realne obciążenia finansowe. Czasami niewielkie przekroczenie progu może oznaczać znaczący wzrost składki zdrowotnej.

Jak zabezpieczyć swoją pozycję? Krok po kroku do uzyskania własnej interpretacji podatkowej

Najlepszym sposobem na zabezpieczenie swojej pozycji i uzyskanie pewności co do prawidłowości stosowanej stawki ryczałtu jest wystąpienie o indywidualną interpretację podatkową do Dyrektora Krajowej Informacji Skarbowej (KIS). To narzędzie, które w mojej opinii, każdy coach powinien rozważyć. Oto jak to zrobić:

- Szczegółowo opisz swoje usługi: Przedstaw dokładnie, na czym polegają Twoje sesje coachingowe, warsztaty czy programy mentoringowe. Im precyzyjniej, tym lepiej.

- Zaproponuj kod PKWiU: Wskaż, jaki kod PKWiU Twoim zdaniem jest właściwy dla Twoich usług (np. 85.59.19.0) i uzasadnij, dlaczego.

- Sformułuj konkretne pytanie: Zapytaj KIS, czy w przedstawionym stanie faktycznym (lub zdarzeniu przyszłym) możesz zastosować stawkę 8,5% ryczałtu od przychodów ewidencjonowanych.

- Złóż wniosek: Wypełnij formularz ORD-IN i złóż go elektronicznie lub pocztą. Opłata za wniosek wynosi 40 zł za każdy stan faktyczny/zdarzenie przyszłe.

Uzyskanie takiej interpretacji daje Ci ochronę przed ewentualnymi sporami z urzędem skarbowym, ponieważ organy podatkowe muszą się do niej stosować.

Kiedy ryczałt jest niemożliwy? Najczęstsze wyłączenia i błędy

Niestety, nie każdy przedsiębiorca może skorzystać z ryczałtu. Istnieją pewne wyłączenia i błędy, które mogą pozbawić Cię prawa do tej formy opodatkowania. Warto je znać, aby uniknąć nieprzyjemnych niespodzianek.

Zasada byłego pracodawcy: sprawdź, czy nie wyklucza Cię z ryczałtu

Jednym z najważniejszych wyłączeń jest tzw. zasada "byłego pracodawcy". Ryczałt jest niemożliwy, jeśli świadczysz usługi na rzecz obecnego lub byłego pracodawcy, a zakres tych usług odpowiada czynnościom, które wykonywałeś na etacie w bieżącym lub poprzednim roku podatkowym. Przykład: jeśli byłeś zatrudniony jako specjalista ds. szkoleń w firmie X, a po odejściu z niej zakładasz działalność i świadczysz dla tej samej firmy X usługi szkoleniowe o podobnym charakterze, to nie możesz skorzystać z ryczałtu. To bardzo istotna zasada, o której wielu przedsiębiorców zapomina.

Limit przychodów 2 mln euro: co się stanie, gdy go przekroczysz?

Aby móc skorzystać z ryczałtu w danym roku podatkowym, Twoje przychody w poprzednim roku podatkowym nie mogły przekroczyć równowartości 2 000 000 euro. Jeśli przekroczysz ten limit, niestety stracisz prawo do ryczałtu od następnego roku podatkowego i będziesz musiał zmienić formę opodatkowania, np. na zasady ogólne lub podatek liniowy. Monitorowanie swoich przychodów jest więc kluczowe.

Przeczytaj również: Kim jest life coach? Odkryj, jak zmieni Twoje życie!

Nowe przepisy od 2026? Co warto wiedzieć o planowanej stawce 17% dla podmiotów powiązanych

Warto być na bieżąco z planowanymi zmianami w przepisach. Od 1 stycznia 2026 roku istnieją projekty legislacyjne, które mogą wprowadzić jednolitą stawkę ryczałtu w wysokości 17% dla usług świadczonych na rzecz podmiotów powiązanych. Oznacza to, że jeśli świadczysz usługi coachingowe lub mentoringowe dla firmy, z którą masz powiązania kapitałowe, osobowe lub rodzinne, Twoja stawka ryczałtu może wzrosnąć. Zdecydowanie zalecam monitorowanie tych zmian, aby odpowiednio wcześnie przygotować się na ewentualne modyfikacje w Twojej strategii podatkowej.